こんにちは。時短父さんです。

ふと思ったことがあります。

自分に掛けている生命保険を解約してもいいだろうか?と。

いやいや、常識的にはないですよね。小学生の子どもが3人いて、これから子育てや教育にまだまだお金が掛かるのに、、、。

何で生命保険を解約しても良いかなと思ったかと言うと、現時点で私が死亡した場合に受け取れる保険金額(一括の場合)と、現在私が保有する株式等の資産がほぼ同等になったからです。

保険金がなくても、運用資産を売却すれば、それで済むんじゃ?と思ったのです。税金関係はまったく考慮してませんけども。

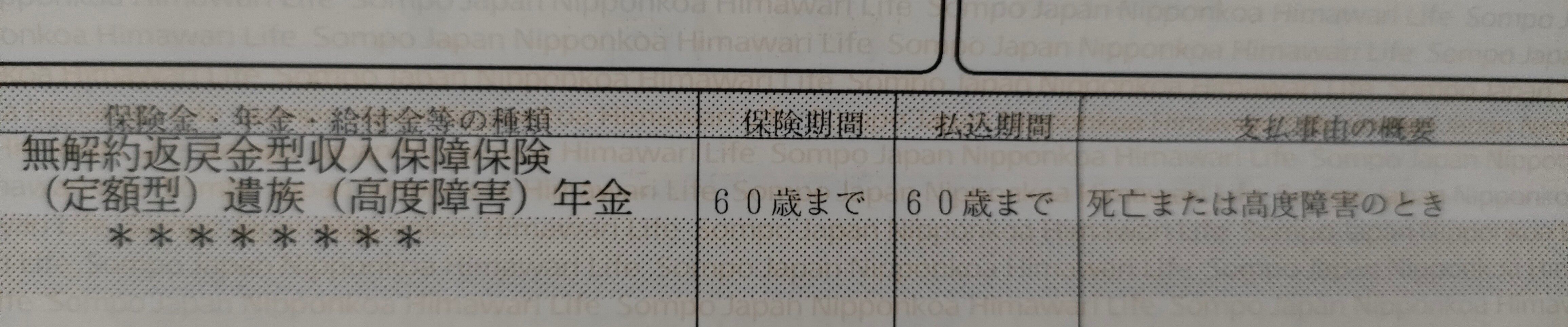

私が加入している保険は、「無解約返戻金型収入保障保険」というもので、保険期間は60歳まで、払込期間も60歳までとなっています。支払事由は、私が死亡するか高度障害となった場合です。

一括でも受け取れますし、年金として月額20万円を受け取る、でも良いようにしています。

また払込金額にについては逓減払込方式となっており、5年毎に払込金額が減っていくようになっています。現在は年額5.3万円ですが、2027年からは5.0万円になります。2040年頃には2.7万円です。

年齢が進むにつれて、受け取る(必要となる)保険金額も減ってくるので、払込金額も減っていくのです。貯蓄性はないですけど、結構合理的な商品だなとは思います。

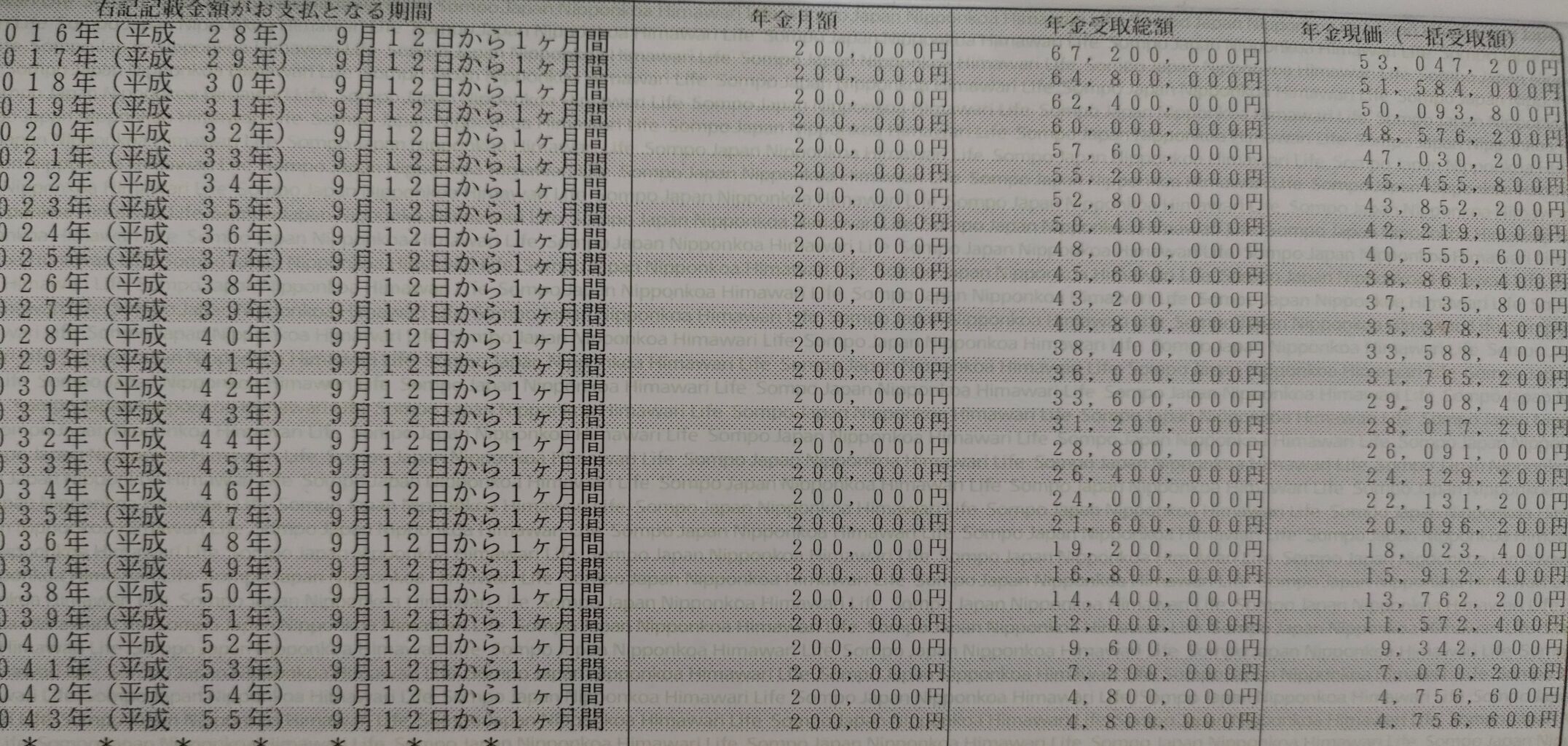

で、以下ちょっと見づらいのですが、2024年時点での保険金額(一括)は約4,055万円となています。一年毎に保険金額が減っているのが分かるでしょうか?

2043年には475万円になってしまいますね(´;ω;`)

保険金支払いの対象にならないことが一番の幸せなのは分かっています。けど、云千万円単位のお金が数百万になってしまうのは、ちょっと悲しい。

それでね、現時点で保険金を4,000万円受け取るのであれば、運用資産もそれくらいあるので、何とかなるんじゃないかなと思ったです。

残された家族が一括で受け取るでも良いですし、配当を年金として受け取るでもいいかなと思っているのです。

もし運用資産だけなら、ちょっと心もとない気もしますかね。保険金と合わせれば、億までは行かないですけど、だいぶ楽な(不自由ない)生活を送れるだろうと思います。

だから生命保険には入ったままの方が良いような気もしています。毎年の5万円前後の支出は、本当に家族にとっての安心のために必要なこと、、だと思いたい。

一応、払込金額の総額みたいなものを確認してみたら、ざっくりと200万円くらいでした。これで安心が買えるなら安いものなのか、どうなのか、、。

生命保険がなくても良いなと思っている理由の一つとして、各種制度もあります。今の会社だと、死亡した社員の家族には確か3,000万円くらいの見舞金支給があったはず。公的年金の遺族年金もあると思います。

転職のことを考えたりすると、この3,000万円はあまりあてにはできませんがね。

いろいろ考えてはいるものの、安易に結論は出せないような気がしてきました。やはりこれは必要経費なのかな、、。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活