川崎汽船が日本郵船に続いて上方修正を発表しました。

<修正の理由>

主に製品物流セグメントにおいて、引き続き堅調な輸送需要が期待され、当初の予想を上回る市況が見込まれることから、2024 年 5 月 7 日発表の 2025 年3月期の通期連結業績予想の連結売上高、連結営業損益を修正しました。また当社持分法適用関連会社 OCEAN NETWORK EXPRESS PTE. LTD.の運営するコンテナ船事業において、紅海情勢に起因する喜望峰ルートの利用と旺盛な貨物需要により、市況が前回公表時の予想を上回り、連結経常損益、親会社株主に帰属する当期純損益について修正するものです。

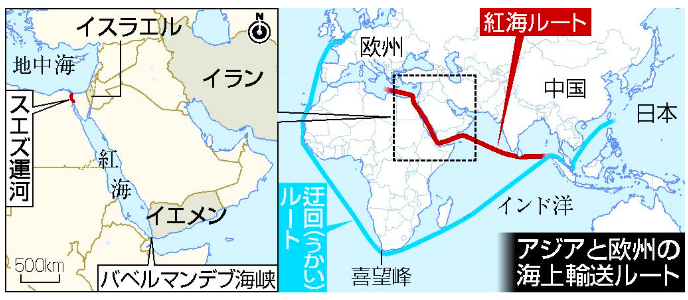

紅海情勢に起因する喜望峰ルートというのは以下の通りイエメンやイスラエルを通る経路です。

出所:時事通信

武装組織が船を攻撃するため迂回ルートを利用することにより、輸送コストは数倍に膨れ上がっているという現状があります。

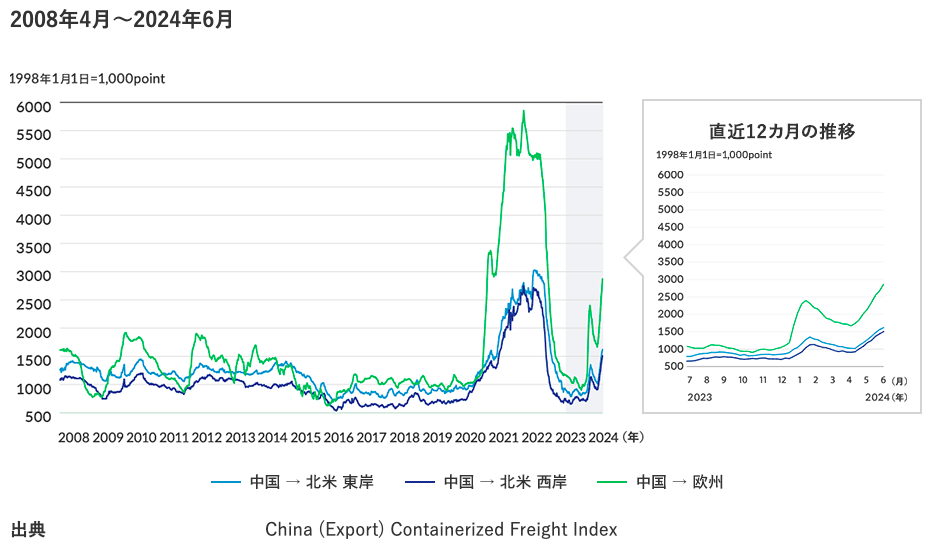

日本郵船のサイトより中国→欧州までの運賃が今年の1月より大幅に少々していることもわかるはずです。

出所:日本郵船

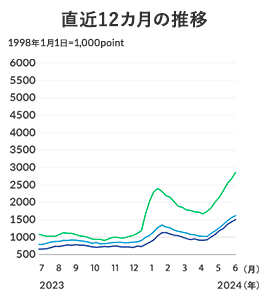

直近12ヶ月をピックアップすると以下の通り。

この運賃の上昇が継続かつ円安、原油価格の安定などの状況が噛み合えば海運銘柄の配当はもっと大きくなっていくと見込まれます。

ブログ村をポチッと押して、明日の記事も見に来てね(。・ω・。)ノ

Source: 投資と節約で資産と知識を増やすブログ