こんにちは。時短父さんです。

今年も届きました。ねんきん定期便。

9月に誕生日を迎えた時短父さんはこの便りを秘かな楽しみにしていました。だって、老後にどんだけ年金が貰えるのか、この1年でどんだけ増えたかが分かりますからね。

貯金ではないのは分かっていますけど、ちょっと不労所得というか、そんな感覚でいます。

よく「年金(だけ)で生活できない」みたいなお年寄りの声をニュースで見聞きしますが、あれって正直言って当たり前の話ですよね。

老後は年金だけで生活できるよなんて国は言っていないですし、これはあくまで保険(金)です。保険だから本来はなくたって良いもの。あったらラッキーくらいに思っておかないといけませんよね。

それなのにまるで貰えるのが当然のごとく、しかもそれじゃ足りないなんて、、。現役時代に貯蓄なり、投資なりして財を蓄えておけば良かっただけのことです。

私はそんな年金一本足打法みたいな老後は嫌なので、今から不労所得を得られるキャッシュマシーンを作っているのです。

さて、前置きが長くなりましたが、今年のねんきん定期便が昨日届きました。それをここで公開しちゃいますね。

はいどうぞ!

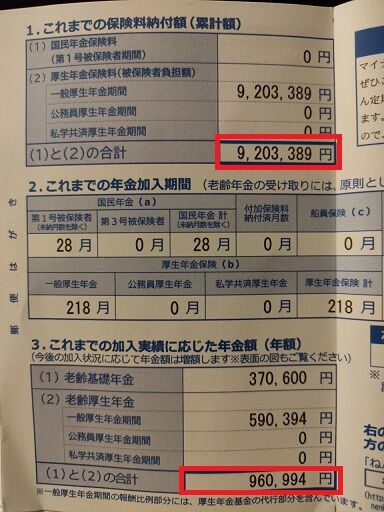

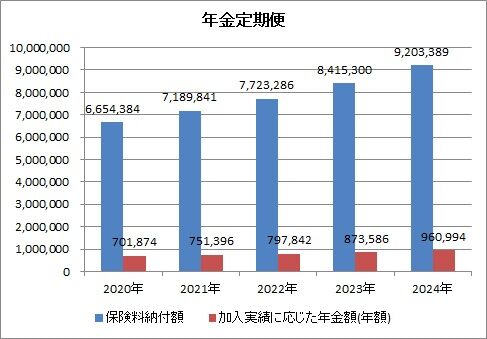

これまでの保険料納付額は9,203,389円で、前年同期の8,415,300円より778,089円増えました。

いや、「増えました」って、これは源泉徴収された分なので、全然嬉しくないんですけど、、。まぁ、でもよくも一年間で77万円も持って行かれましたね。

2022年~2023年の一年間では69万円でした。会社からのボーナスが増えたことや昇給も影響しているでしょうね。やはり給料が多くなると、取られる額も増えますね。その分、将来貰える額も増えるのでしょうが。

そしてその貰える額(加入実績に応じた年金額)は960,994円でした。こちらは前年同期の873,586円より8.7万円ほど年額が増えました。

当たり前ですけど、この年額が120万円だと、月額10万円の年金となるわけですよね。となると、まだ月額では8万円ほどなんですね。

さすがにこれだと全然足りないですね。

ちなみに妻の加入実績に応じた年金額は約72万円なので、月額6万円ですね。夫婦で14万円は確保できたことになります。それでもねぇ、、。

老後まではあと20年近くあるので、まだまだ加算されるとは思うものの、あまり期待はしていない年金です。

ということで、やはり株式投資をして、受け取れる配当や分配金を私的年金として増やして行くのが良いんじゃないかと思います。というか、受取配当金なら年額10万円を増やす方が簡単かもしれませんし(笑)

老後の資金としては、退職金もありますし、企業年金もありますし、確定拠出年金もあります。それに公的年金に配当があれば、老後の生活は盤石でしょうね。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活