こんにちは。時短父さんです。

半導体大手のテキサス・インスツルメンツ(TXN)が増配を発表しました。

プレスリリースによると、

・四半期配当を1.30ドルから1.36ドルへと5%増配する

・年間配当は5.44ドルになる

・支払日は11月12日、権利確定日は10月31日

・この増配によって連続増配は21年目となる

とのことです。

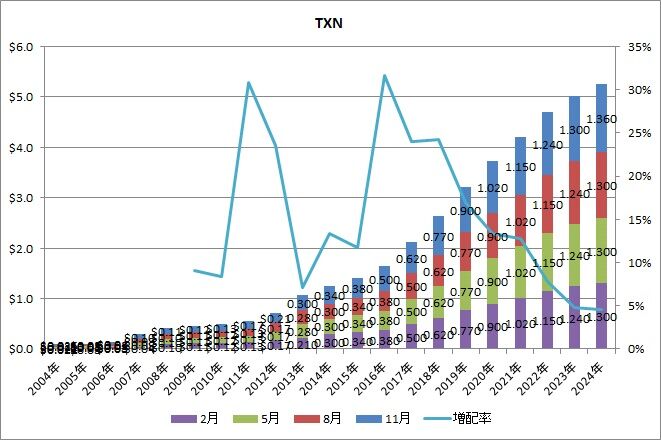

連続増配年数が21年目とのことで、配当貴族の仲間入りを果たしているわけで、素晴らしい配当実績だと判断しても良いのですが、今回の増配5%というのは、TXNの過去の増配率からすると最低水準となります。

増配率が下がり続けているのは、上のグラフを見たら一目瞭然ですね。会社発表は5%増となっていますが、実際のところ4.6%増に留まっています。

2021年までは10%を超える増配率でしたが、2022年に7.8%増、2023年に4.8%増まで低下しています。

半導体なんてめちゃ儲かっている印象があるのですが、配当実績に陰りがあるのは何故なんでしょうか?

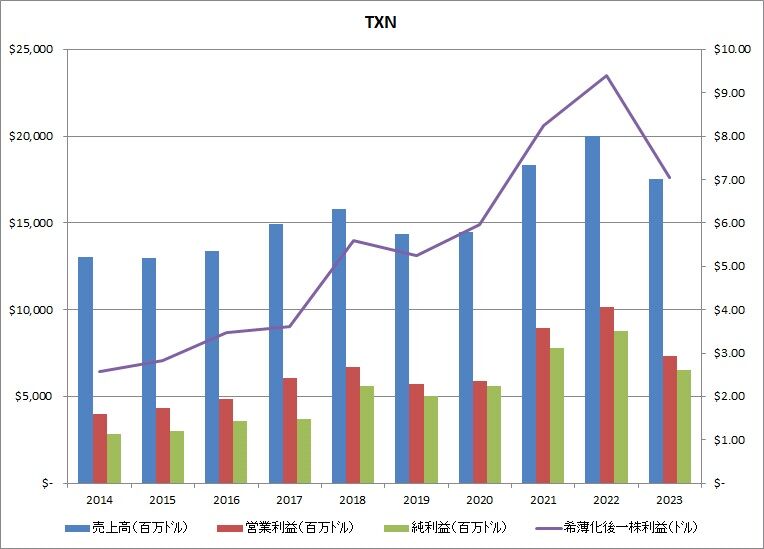

こちらは2014年から2023年までの売上高、営業利益、純利益と一株利益の推移です。

2021年~2022年にかけては大きく業績を伸ばしましたが、昨年は減収減益となりました。

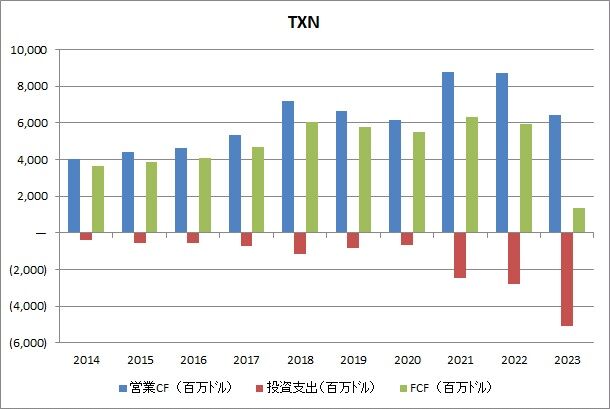

これはキャッシュフローにも見て取れます。

同じ時期の営業CF、投資支出、FCFの推移ですが、2020年までは比較的安定していたと思います。

が、2021年頃から投資支出が激増しており、2023年には50億ドルとなり、2021年比で8倍近くになっています。

それに加えて、純利益が減益となったことで、2023年の営業CFは前年比26%減となったために、FCFは13.5億ドル(同77%減)まで減少しました。

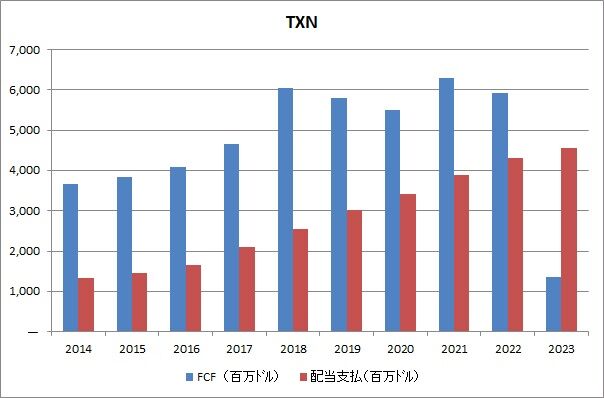

これでは配当支払をFCFで賄うことはできませんね、、。

2023年は特殊要因がありそうな気がしますが、それでもじりじりと配当性向は上がってきていた(2014年は36%、2019年は52%、2022年は72%)ように見えますので、10%前後の増配率を維持するのは難しくなったのでは?と推察します。

個人的には半導体銘柄にはあまり興味がなくて、自分は投資しようとは思いませんが、配当だけに目を向けずに株価を含めたリターンを得ようとするなら、TXNへの投資もありかもしれませんね。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活