こんにちは。時短父さんです。

たばこ大手のフィリップ・モリス・インターナショナル(PM)から今年最後の四半期配当を受け取りました。

現地支払日は10月10日でしたが、いつものことのように日本国内証券会社での受取は数日~1週間後となることが多く、今回も6日後となりました。

これはフィリップ・モリスの配当に対する税優遇に伴う、税額計算に時間を要すかららしいです。以前は証券会社のお知らせページに、配当支払の遅延のお知らせが載っていましたが、最近はないですね。これでも支払いがスムーズになっているのでしょう。

さて、今回の配当ですが、以下のような感じになっています。

特定口座と旧NISA口座で持っているので、ややこしくなっていますが、、特定口座では124.19ドル、旧NISA口座では12.09ドルの受領となりまして、合計で136.28ドルでした。

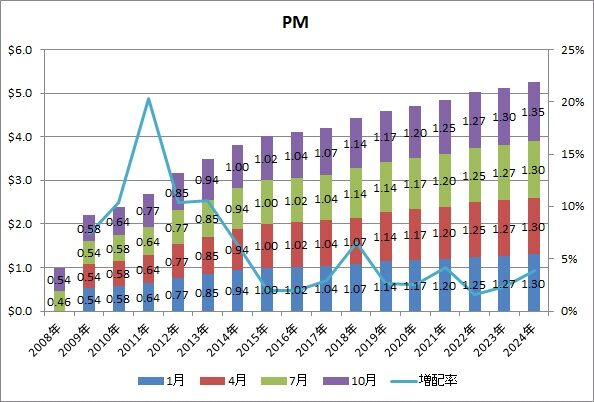

前回から5ドルほど手取りが増えました。保有数量は変更ないので、四半期配当が1.30ドル⇒1.35ドルへと増配したことによるものです。

今回の配当受取により、フィリップ・モリスからの累積配当は2577.12ドルとなりました。保有銘柄のなかでQYLDに次ぐ2番目の多さになっています。

今回フィリップ・モリスは増配をしたわけですが、増配率は3.8%でした。直近10年間の平均増配率は3.1%なので、やや平均より高いくらいですかね。一応2年連続で増配率は上昇しています。

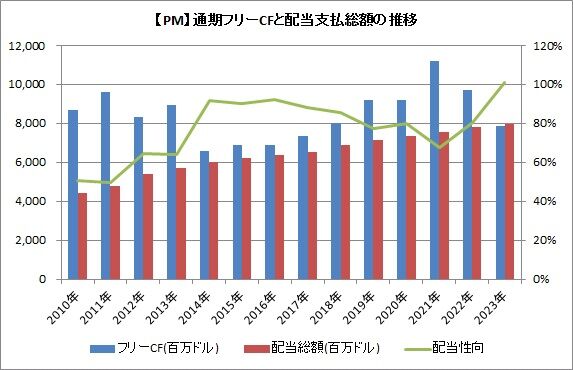

フリーキャッシュフローと支払配当額の推移ですが、フリーキャッシュフローは2年連続で減少しており、2023年の配当性向は100%を超えてしまいました。

にも関わらず、2024年は増配率を高められたのには、今年の業績見通しが強気であることがあると思います。2Q決算発表時のガイダンスでは調整後希薄化後一株利益は6.33-6.45ドルで、前年同期比5.3-7.3%増を見込み、為替調整後では11.0-13.0%増を見込む、としています。

また2Q時点での累積キャッシュフローも昨年に比べれば改善されており、通期での配当性向100%超えは無いと見込まれます。

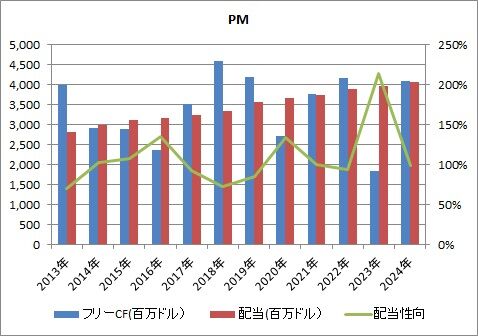

上のグラフだけ見ると、2024年もやばそうだと思いがちですが、フィリップ・モリスのキャッシュフローは下期(3-4Q)に改善してくる傾向があるので、多少楽観してよいのかなと思います。

フィリップ・モリスに限らず、たばこ株への投資はなかなか難しいところもありますが、その特性を掴んでしまえば、バイ&ホールドしやすいと思います。

近々、決算発表もありますので、また報告しますね。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活