こんにちは。時短父さんです。

米ファストフードチェーンのマクドナルド(MCD)が7-9月期の決算を発表しました。

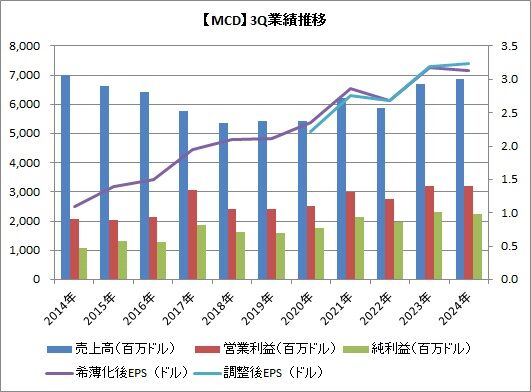

売上高 68.73億ドル(前年同期比2.7%増)

営業利益 31.88億ドル(同0.6%減)

純利益 22.55億ドル(同2.7%減)

希薄化後一株利益 3.13ドル(同1.3%減)

調整後一株利益 3.23ドル(同1.3%増)

売上高のアナリスト予想は68.22億ドルで結果とほぼ一致、一株利益の予想は3.20ドルでしたので、結果がやや上回りまり、なんとかトップラインとボトムラインは前年同期比で増加になりました。

が、既存店売上高は全世界で1.5%減少しました。米国内では0.3%増加となったものの、中東での紛争などが影響し、欧州や中国では価格に敏感な消費者が自炊を増やしたこと、中東では紛争の影響から2~3%落ち込みました。

2023年同期は世界の既存店売上高は前年比8.8%増でしたから、一気に消費が冷え込んだ印象です。

既存店売上高が減少しているにも関わらず、増収となっているのは、新規オープンの店舗が世界で約1600店も増えたからです。

増収増益ではあるものの、それだけ設備投資が増えているというわけで、キャッシュフローはおそらく芳しくないだろうと推測されます。

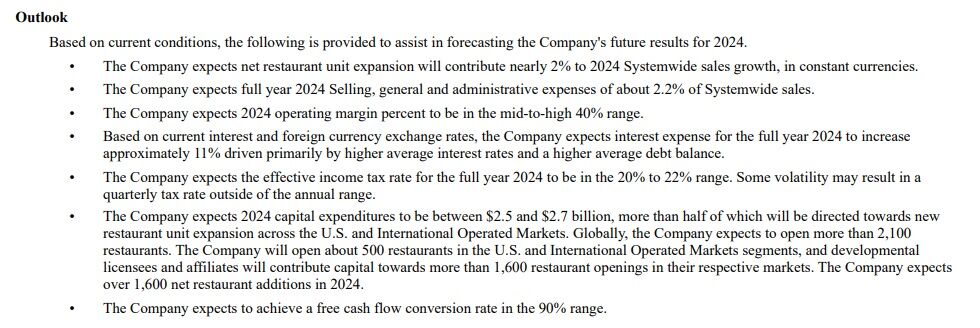

通期の見通しは以下のように発表されています。

ざっと見た感じ、前回発表から変更点はなさそうです。

うん。ないね。

先日米国内で発生したクォーターパウンド・バーガーの食中毒の事象が今後の業績に与える影響について触れられていないのが、やや気になるところではありますが、軽微なものだと捉えているのでしょうか。

最後に株価です。決算発表を受けての取引では、前日比でやや株安に振れましたが、気にするレベルではなかったです。

むしろ食中毒での先日の急落の方が大きいです。

とはいえ、マクドナルドの株価は周期的に調整が入りますので、今回もその一環なのかなと思うようにします。

260ドルくらいまで下がるようなことがあれば、利回りも高まりますので、買いに向かっても良いのかななんて思います。

ひとまずは私は静観で、増配発表済みの12月四半期配当を楽しみに待っています♪

楽しい投資生活を。![]()

Source: 時短父さんの投資生活