こんにちは。時短父さんです。

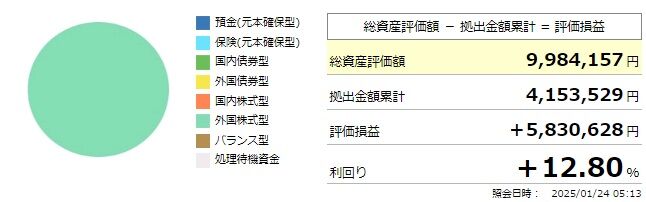

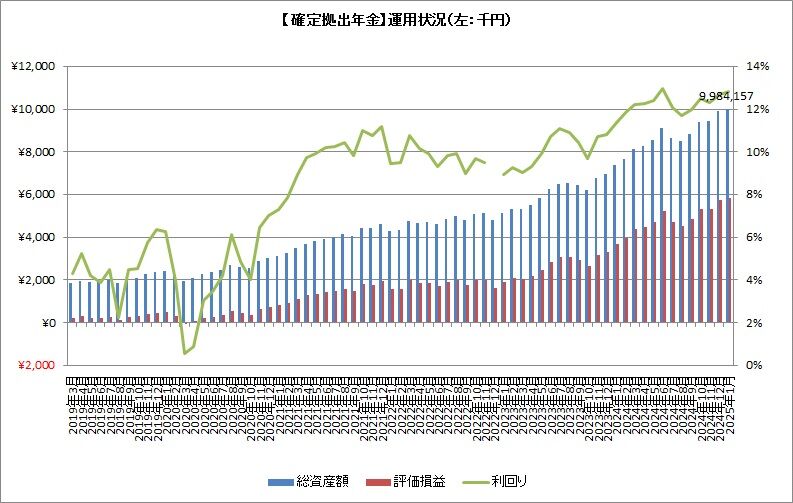

昨年末時点で総資産評価額が990万円となっていた私の確定拠出年金。そろそろ大台に乗ったかなと思い、ニッセイの確定拠出年金インターネットのページを確認してみました。

さぁ、どうだ!

998.4万円でした!!Σ(・ω・ノ)ノ

うぉっ!!おしいぃぃ―――!!

いや、もうほぼ1000万円と言っていいですかね(笑)

年初から米国株を中心に外国株の株価は上昇(1/23にS&P500指数は最高値を更新)していますが、為替がやや円高に振れていることで、投資信託の基準価額が思ったように伸びていないのだと思います。

S&P500指数は年初から既に4%ほど伸びていますが、野村外国株式インデックスの基準価額は2%高に留まっています。

来週初めまでには今月分の拠出がありますので、そのうちというか月末くらいまでには大台の1000万円に乗せるのだと楽観しています。その時はまたご報告しますね(くどいかな)。

さて、先日会社でやっていた確定拠出年金のセミナーに参加してきました。

資産がここまで増えているので、何を悩むことがあるのか?とお思いになるかもしれませんが、、。私が今回参加したのは「確定拠出年金の出口戦略」についてです。

当セミナーの対象年齢は退職を数年後に控えた50歳代だそうですが、41歳の私もここに参加してみました(WEBセミナーだから参加者の顔は分からない)。

私、株式投資をやってきましたが、税制についてはとりわけ疎く、退職所得控除やらiDeCoがどうやらとかよく分かっていないんですよ。FPの資格でも取ったら良いじゃないかと思いますけどね。

セミナーでは基本的に定年退職することを前提に話があって、その際の退職金や公的年金の受取り方のパターンの説明がありました。もちろん確定拠出年金の受取り方もそこに組み合わせるパターンもありました。

一時金で受け取った方がいいの?年金の方がいいの?善し悪しというよりも、その人の状況次第というのが結論だったように思います。資産状況や退職金額、年金額、確定拠出年金がどこまで増えているかなどなど、、人によって様々ですからね。

ただパターンとか退職金からの課税所得の計算方法など理解はできました。退職金と確定拠出年金を一時金で受け取った時に、退職所得控除額を上回る分については、年金で受け取ることもできるとか、確定拠出年金をiDeCoに移管すると課税所得が減らせるとかね。

で、私もこれが十分にあり得るくらいの資産額(運用期間は最低でもあと19年ある)になっているわけでして、退職時にがっつり税金持って行かれるのでは?とやや懸念していました。

ただそのセミナー講師からは、そういう場合はマッチング拠出を減らしてみる(浮いた分はNISAなどに使う)のも一つの手だと思いますし、税金を取られるということはそれだけ資産を増やせているということなどで、特に心配もない、とのことでした。増やせるときに増やしておいても良いのでは?とのご意見でした。

それもありですね。少ない資産額より、多い資産額の方が良いに決まっています。多少税金取られても、手元に残る金額が多い方が良いですからね。

なので、今は外国株式一本で運用していますけど、今後は元本保証型にする、なんてことはせずに、今後もガンガン増やして行く所存です!

楽しい投資生活を。![]()

Source: 時短父さんの投資生活