こんにちは。時短父さんです。

フィリップ・モリス・インターナショナル(PM)の株価が144ドルを付け、最高値を更新しました。前日比で10%超上昇しました。

理由は取引前に発表された四半期決算です。

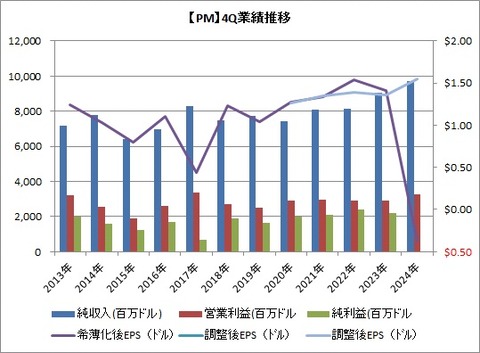

純収入と調整後一株利益が市場予想を上回ったことが好感されたと見られます。

純収入 97.06億ドル(前年同期比7.3%増)

営業利益 32.59億ドル(同12.8%増)

希薄化後一株損失 0.38ドル(前年同期1.41ドルの利益)

調整後一株利益 1.55ドル(前年同期比14.0%増)

アナリスト事前予想では、純収入が94.36億ドル、一株利益は1.50ドルでした。

希薄化後一株損益がマイナス(損失)となっているのは、カナダ子会社 Rothmans, Benson & Hedges Inc. (RBH)の非連結化により23億ドルの減損計上したためです。これにより一株当たり1.49ドルの損失要因となっています。

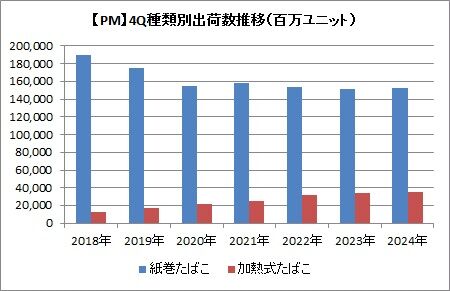

紙たばこ、加熱式たばこの出荷量は、それぞれ1527億ユニット(前年同期比1%増)、357億ユニット(同5%増)となりました。

紙たばこもわずかに増やしたのは業績にはプラスでしたね。

加熱式たばこが出た当初は、加熱式たばこに取って代わられるのでは?というほどに減少してきた紙たばこの出荷量ですが、一定度の需要はあるのだとわかりましたね。

とはいえ会社としてはスモーク・フリー社会を目指しているので、長期では加熱式たばこに移行させたいと考えています。

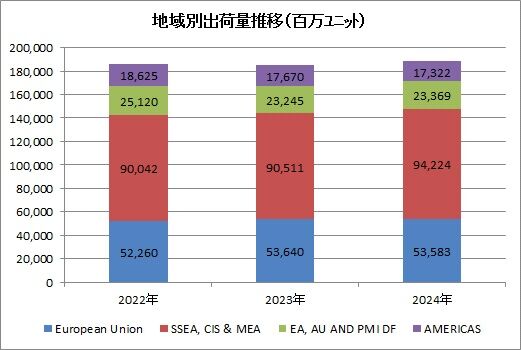

地域別の出荷量は以下のとおりです。

欧州は横ばいだったものの、純収入が12%伸びているので、価格引上げがあったものと思われます。

出荷量が一番伸びたのは東欧で4%ほど増加し、純収入も6%増加ました。

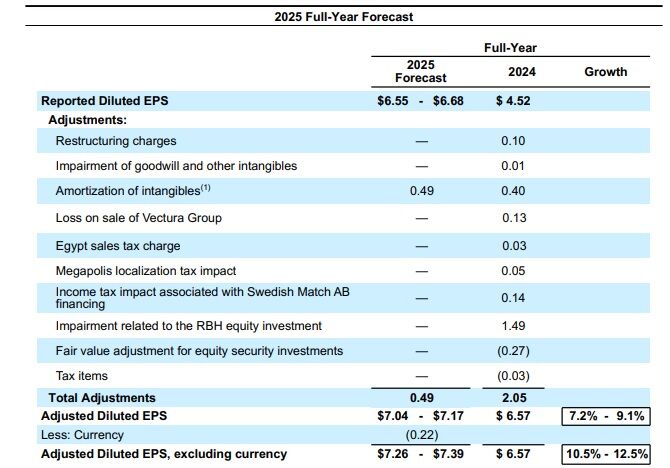

さて2025年通期の見通しですが、こちらは強気姿勢となっています。

調整後一株利益は7.04-7.17ドルとし、2024年実績の6.54ドルから7.2%-9.1%増となっています。

順調に利益を伸ばしてくるようですね。

最後にキャッシュフローです。

年間では、営業キャッシュフローが122億ドル(前年比25%増)、投資支出が14億ドル(7%増)、差引フリーキャッシュフローは108億ドル(同36%増)となりました。

フィリップ・モリスは年間で81億ドルの配当を支払っていましたが、フリーキャッシュフローに占める比率は75%です。今後の配当支払、増配余地としては適正な水準かと思います。

株価は最高値を更新したわけですが、それに伴って、配当利回りは3%台に低下しています。今からだとなかなか配当目的では買えない銘柄になってしまいましたね。

嬉しいやら悲しいやら、複雑な気分です。

楽しい投資生活を。![]()

にほんブログ村

Source: 時短父さんの投資生活