こんにちは。時短父さんです。

米プロクター・アンド・ギャンブル(PG)が4-6月期(FY2024第4四半期)の決算とFY2024の通期決算を発表しました。

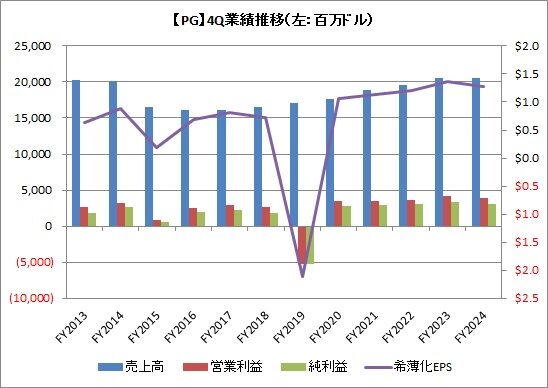

4-6月期

売上高 205.32億ドル(前年同期比0.1%減)

営業利益 38.84億ドル(同6.7%減)

純利益 31.37億ドル(同7.3%減)

希薄化後一株利益 1.27ドル(同7.3%減)

コア一株利益 1.40ドル(同2.2%増)

売上高のアナリスト予想は207億ドル、コア一株利益のそれは1.37ドルでしたので、売上高が事前予想を下回りました。PGも予想に届かずか、、。

世界全体での販売量は前年同期比1%増加し、販売価格も1%増加させたものの、為替の影響で2%のマイナスとなりました。オーガニックセールスは2%増でした。

これまでPGは販売価格を引き上げることで、売上高増加を維持してきましたが、ここにきてややその戦略に陰りが見えてきたようです。

一株利益のコア利益との差は、ナイジェリアでの事業を精算したことに伴う特別損失が2億ドルあまりあったからのようです。

FY2024通期

売上高 840.39億ドル(前年同期比2.5%増)

営業利益 185.45億ドル(同2.3%増)

純利益 148.79億ドル(同1.5%増)

希薄化後一株利益 6.02ドル(同2.0%増)

コア一株利益 6.59ドル(同11.7%増)

通期では2%余りの増収増益で着地しました。増収はFY2017から7年連続で、FY2024は過去最高額です。営業利益、純利益、一株利益も過去最高益でした。

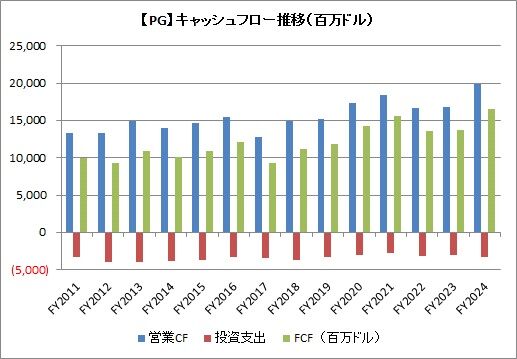

通期のキャッシュフローでは、

営業CF 198.46億ドル(同17.8%増)

投資支出 66.54億ドル(同3.7%増)

FCF 165.24億ドル(同19.9%増)

となりました。

営業CFマージンは23.6%で、前年の20.5%から3%ポイント上昇しました。

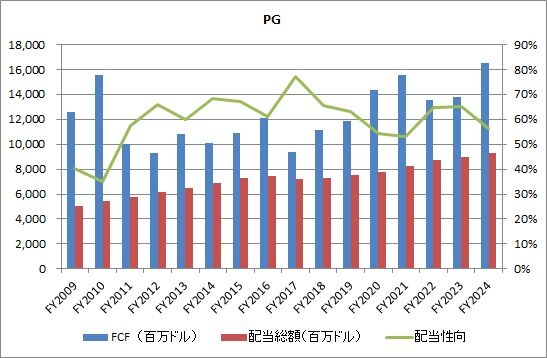

また年間の配当支払額は93.12億ドルとなっており、FCFで割った配当性向は56.4%となりました。

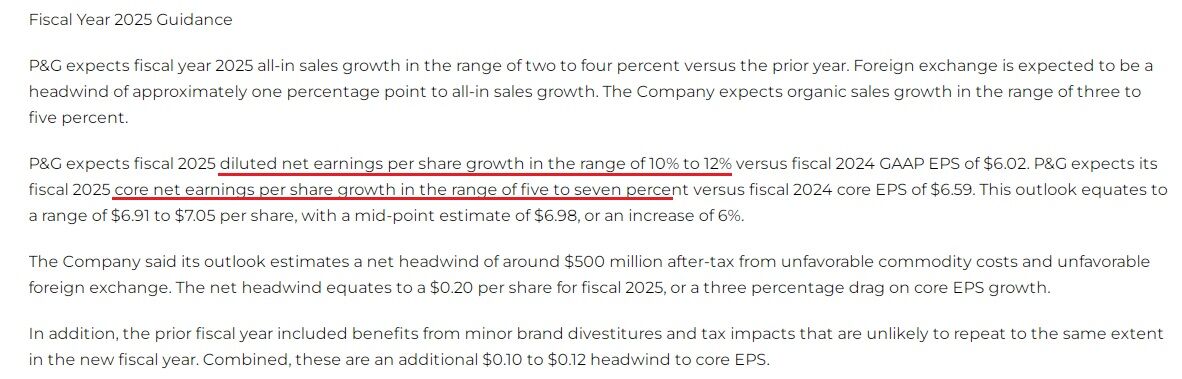

最後にFY2025のガイダンスです。

希薄化後一株利益は前年比10-12%増を予想し、コア一株利益は5-7%増の予想となっていて、6.59-7.01ドルの範囲になるとのこと。

また年間での配当支払はおよそ100億ドルとなり、自社株買いは60-70億ドル(FY2024は50億ドル)となる見込みのようです。

どちらも(配当は当然として、、)FY2024を超えてくるので、株主へのリターンは大きいものとなりそうです。

なのですが、この決算発表を受けて、PGの株価は5%近くも下落しました、、。全く、何なんでしょうか。

個人的には決算はミスったものの、キャッシュフローが成長しているので、そこまでの悲観はしていません。自分が信じた銘柄を握り続ける。これに限りと思います。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活