こんにちは。時短父さんです。

マイクロソフト(MSFT)が10-12月期(FY2025-2Q)の決算を発表しました。内容はまちまちでした。

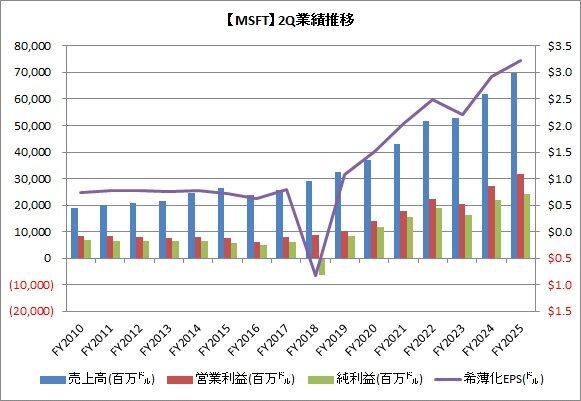

売上高 696.32億ドル(前年同期比12.3%増)

営業利益 316.53億ドル(同17.1%増)

純利益 241.08億ドル(同10.2%増)

一株利益 3.23ドル(同10.2%増)

アナリスト事前予想は、売上高が688.09億ドル、一株利益が3.12ドルでしたので、それぞれ結果が予想を上回りました。

パッと見、悪い感じはしないですね。

ただ、、中身を良く見ていくと、ちょっと心配な箇所もあります。

まず売上高です。

ProductとService and otherで構成されていますが、前者が前年同期比14%減となっています。PCなどの形のあるデバイスを売った収入にあたるわけで、現在のマイクロソフトはクラウド・サービス会社に移行していることを考えると流れとしては自然ですが、、、。

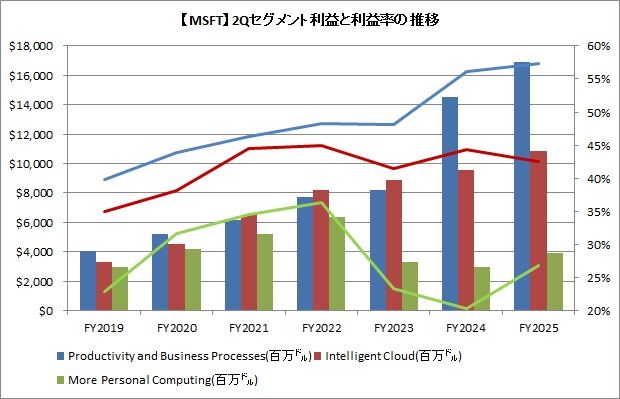

またクラウドの方も心配な点があります。

セグメント別では、Intelligent Cloudのセグメント利益率が前年同期比で低下してしまっている点です。というか、ここ数年利益率が40~45%で伸びていないですね。

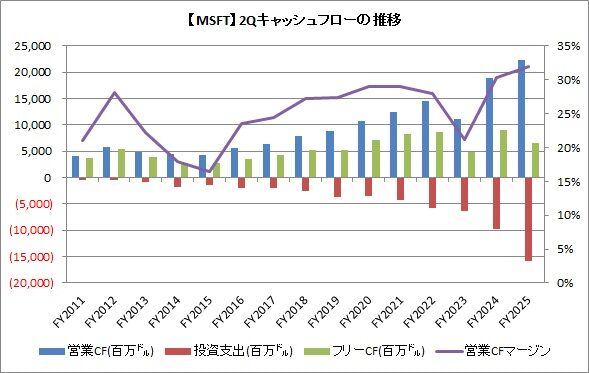

またキャッシュフローもです。

営業キャッシュフローは222.91億ドル(同18.2%増)で良かったのですが、投資支出が158.04億ドル(同62.3%増)と激増してしまいました。

よってフリーキャッシュフローは64.87億ドル(同28.9%減)に留まりました。

下のグラフを見て頂ければ分かりますが、ここ数年の投資支出の増加がちょっと大き過ぎやしないか心配になります。

フリーキャッシュフローを減らしてしまったら、投資の意味ないやん。

まぁ、まだキャッシュを稼げているから良いですけど、、。AI関連で投資が必要なんですかね。でもどこかで投資を抑える局面がないと厳しくなるんじゃないかなって思います。

ということで、マイクロソフトの決算を速報でお伝えしました。

楽しい投資生活を。![]()

Source: 時短父さんの投資生活