こんにちは。時短父さんです。

アッヴィ(ABBV)がやってくれました!!特別に内容が良かったわけではありませんが、予想を超える決算と特許切れHumiraに代わる主力が育ってきたことが証明されました!

株価は一時190ドルに迫り、前日比4.7%高で終了しました。

内容を見て行きましょう。

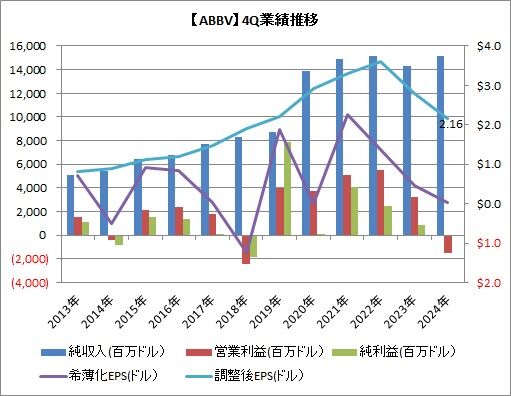

四半期

純収入 151.02億ドル(前年同期比5.6%増)

営業損失 14.90億ドル(前年同期32億ドル黒字)Σ(゚д゚;)

純損失 0.22億ドル(同8.22億ドル黒字)Σ(゚д゚;)

希薄化後一株損失 0.02ドル(同0.46ドル黒字)Σ(゚д゚;)

調整後一株利益 2.16ドル(前年同期比22.6%減)(´・ω・`)

驚かれた方もいるかもしれませんが、営業損失と純損失、希薄化後での損失は想定内です。これは買収した企業の減損を44億ドル(一株当たり1.98ドル)計上したために起きていまして、概要は既に当ブログでもお伝えした内容です。

調整後では減益だったものの、会社予想であった2.06~2.10ドルを上回ることができました。

減益は想定内。むしろ増収の方は想定外でした。アナリスト予想は148億ドルでした。第4四半期としては2022年に次ぐ2番目の水準です。

何が良かったって、それぞれのセグメントが頑張ったようです。

最大売上規模のImmunologyは前年同期比4.9%増、Oncologyは同12.1%増、Neuroscienceも同5.7%増となりました。

後ほど年間の方でも書きますが、SkyriziとRinvoqが50%前後の高い増収を達成しています。逆にHumiraは半減しています。

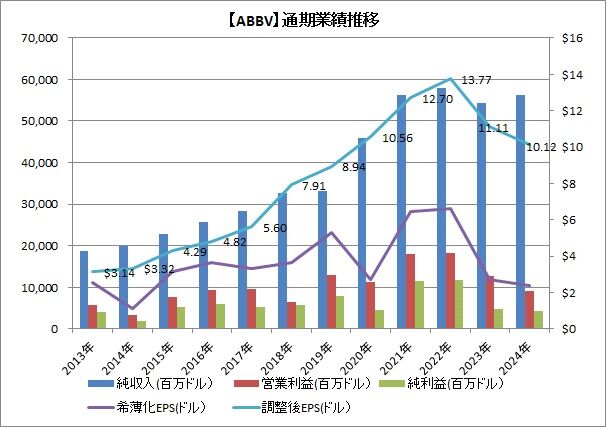

年間です。

純収入 563.34億ドル(前年同期比3.7%増)

営業利益 91.37億ドル(同28.4%減)

純利益 42.78億ドル(同12.0%減)

希薄化後一株利益 2.39ドル(同12.1%減)

調整後一株利益 10.12ドル(同8.9%減)

こちらは増収減益となりましたが、一株利益については会社の事前予想では10.02~10.06ドルとなっていましたので、これを上回ってくれました。

相変わらず一株利益(希薄化後と調整後)の差が酷いですね、、(笑)

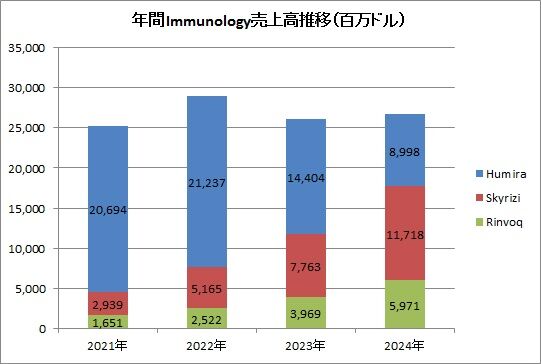

四半期の方でもお伝えしましたが、Humiraに代わって、SkyriziやRinvoqが健闘しているのですが、ついに年間で主力が製品が入れ替わりました。

Humiraは年間で約90億ドルを売り上げたましたが、Skyriziが117億ドルを売り上げたのです!

Rinvoqは約60億ドルなので、Humiraを抜くのも時間の問題かもしれません。それぞれ前年比で50%増となっています。

「アッヴィ=Humira」のイメージが定着していましたが、今後は「アッヴィ=Skyrizi」または「アッヴィ=Rinvoq」ですよ!

今後もHumiraの売上高はゼロにはならないでしょうから、Immunologyとしては盤石な体制となったと思います。どこまで伸びるか楽しみでしかありません。

こういった期待が株価に現れたんだろうなと思います。

また2025年の見通しですが、調整後一株利益は12.12~12.32ドル(2024年比20~22%増)と発表されました。ま、これは今後ブレると思いますので、参考まで。

アッヴィはキャッシュフロー計算書を現時点で公開していませんので、別の機会に紹介できたらなと思います。

アッヴィがやってくれましたね!!

楽しい投資生活を。![]()

Source: 時短父さんの投資生活